Bitcoin's Data Story: A Comprehensive Automated Report

Ver Notebook no Kaggle

Este documento apresenta uma documentação detalhada da análise realizada sobre o histórico de preços do Bitcoin. O objetivo deste projeto foi carregar dados históricos, calcular métricas financeiras essenciais (retorno, volatilidade) e realizar simulações preditivas utilizando o método de Monte Carlo.

1. Sobre o Dataset

Os dados utilizados nesta análise provêm do dataset BTC Historic, criado para capturar a dinâmica de preços da criptomoeda líder mundial.

Descrição: Explore a jornada do Bitcoin através deste conjunto de dados histórico abrangente. Contendo dados diários de Abertura, Alta, Baixa, Fechamento e Volume (OHLCV) em USD, este dataset permite aprofundar nas flutuações de preço do Bitcoin, identificar tendências e construir modelos preditivos.

Colunas do Dataset:

- Date Data da observação

- Open Preço de abertura (USD)

- High Preço máximo do dia (USD)

- Low Preço mínimo do dia (USD)

- Close Preço de fechamento (USD)

- Volume Volume negociado

2. Análise Histórica

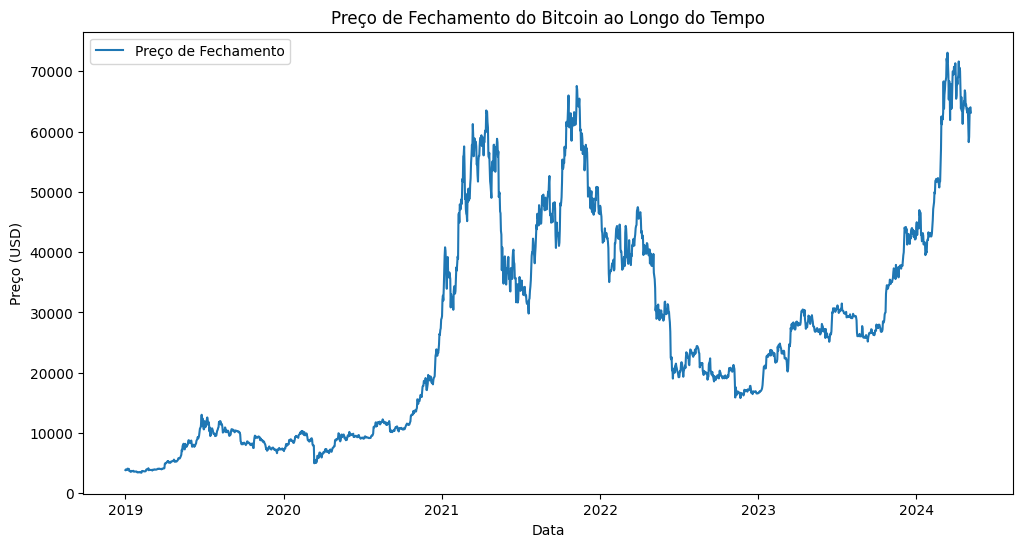

Evolução do Preço de Fechamento

O gráfico abaixo ilustra a evolução do preço de fechamento do Bitcoin ao longo do tempo. Permite identificar tendências de longo prazo, picos históricos e a volatilidade inerente ao ativo.

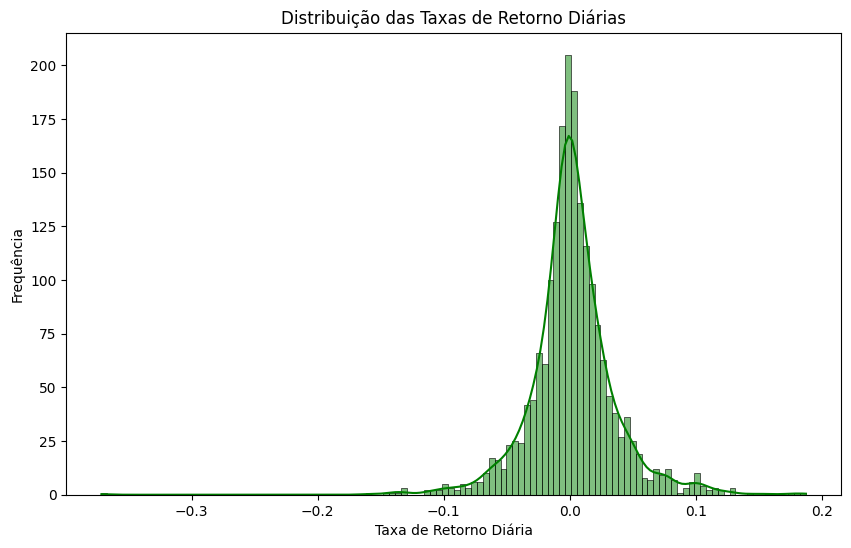

Distribuição dos Retornos Diários

Calculamos os retornos diários através da fórmula:

Daily Return = (Price(t) - Price(t-1)) / Price(t-1)

O histograma resultante mostra a frequência das variações percentuais. Uma distribuição mais larga indica maior volatilidade.

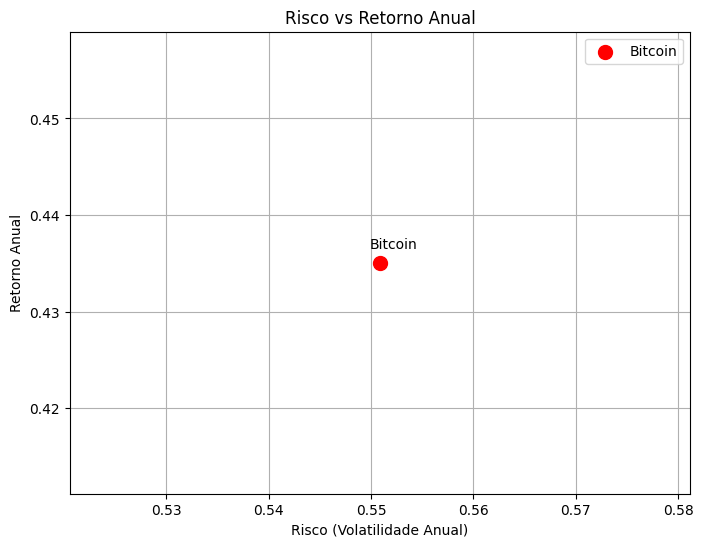

3. Risco vs Retorno

Esta análise compara a volatilidade anualizada (Risco) contra o retorno anual esperado. O Bitcoin posiciona-se como um ativo de alta volatilidade com potencial de alto retorno.

- Volatilidade Diária: 0.0347 (aprox. 3.5% ao dia)

- Volatilidade Anual: 0.5509 (aprox. 55% ao ano)

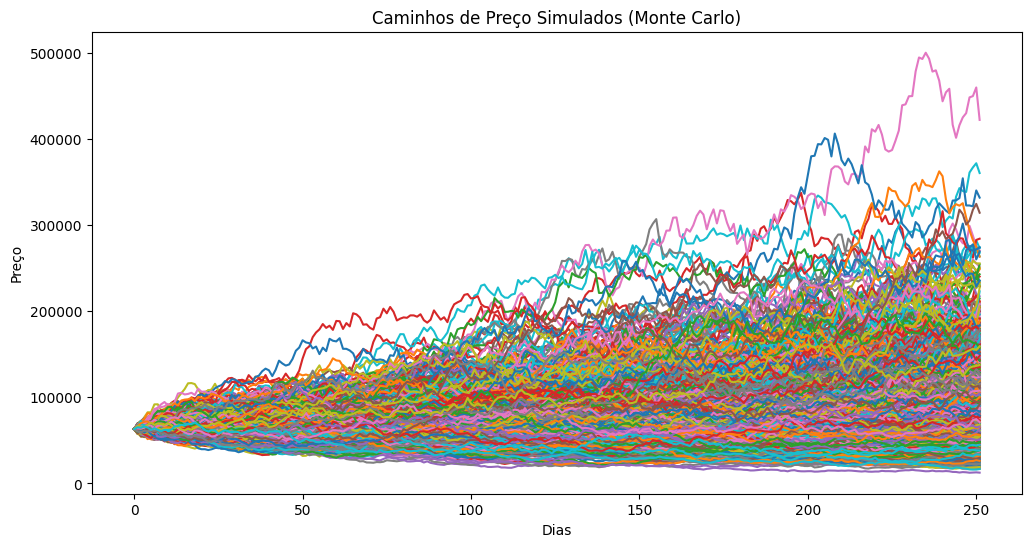

4. Simulação de Monte Carlo

Utilizamos o método de Monte Carlo (Movimento Browniano Geométrico) para simular 1000 cenários possíveis para o preço do Bitcoin nos próximos 252 dias (1 ano de negociação).

Caminhos de Preço Simulados

Visualização das 1000 trajetórias possíveis a partir do último preço de fechamento.

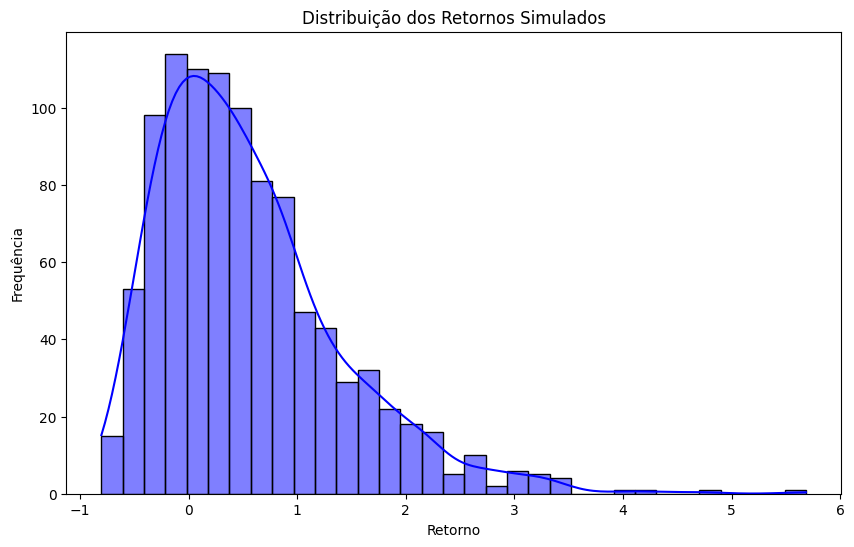

Distribuição dos Retornos Simulados

Abaixo observamos a distribuição de probabilidade dos retornos ao final da simulação.

Resultados da Simulação (Percentis)

Baseado na distribuição final dos retornos simulados, temos as seguintes probabilidades:

| Cenário | Retorno Esperado | Descrição |

|---|---|---|

| Pessimista (5%) | -46.41% | Risco de cauda inferior. |

| Mediana (50%) | +37.86% | Cenário base probabilístico. |

| Otimista (95%) | +216.52% | Risco de cauda superior (Bull run). |

Probabilidade de Perda: A simulação indicou uma probabilidade de aproximadamente 29.00% de o retorno ser negativo ao final do período.

5. Conclusão

O notebook "Bitcoin's Data Story" forneceu uma visão automatizada e abrangente sobre o comportamento do ativo. Os dados mostram que, historicamente, o Bitcoin oferece retornos anuais significativos (43.51%), mas exige tolerância a uma volatilidade extrema (55.09%).

As simulações de Monte Carlo sugerem que, embora haja uma chance considerável de perda (~29%), a assimetria positiva dos retornos (potencial de alta de >200% no cenário otimista) continua a atrair investidores em busca de alpha.

Citação (BibTeX)

Se você utilizar este dataset ou a metodologia de análise em sua pesquisa, favor citar: